Trong quá trình hình thành và phát triển, Ngân hàng UOB Việt Nam đã đồng hành cùng nhiều gia đình Việt trong hành trình xây dựng kế hoạch tài chính vững chắc cho thế hệ tương lai. Trước bối cảnh kinh tế đầy biến động và chi phí ngày càng tăng, việc lập kế hoạch tài chính cho con cái trong tương lai trở thành ưu tiên hàng đầu giúp cha mẹ chủ động định hướng, bảo vệ và đồng hành cùng con trên hành trình phát triển vững vàng.

Cùng khám phá 4 bí quyết thiết thực giúp bạn lập kế hoạch và tích lũy tài chính hiệu quả cho thế hệ tương lai.

Tại sao cần lập kế hoạch tài chính cho thế hệ tương lai?

Phụ huynh chủ động lập kế hoạch tài chính dài hạn giúp giảm áp lực cho con cái trong tương lai

Biến động kinh tế - xã hội đang tạo áp lực lớn lên thu nhập và chi tiêu của mỗi gia đình, đặc biệt là các khoản chi phí dài hạn như giáo dục, y tế và nhà ở. Khi con cái trưởng thành, chi phí tăng nhanh khiến nhiều phụ huynh đối mặt với gánh nặng tài chính ngày càng lớn. Việc chủ động lập kế hoạch tài chính cho thế hệ tương lai từ sớm sẽ giúp gia đình kiểm soát ngân sách hiệu quả, đồng thời tạo nền tảng vững chắc để con cái có thể theo đuổi mục tiêu học tập và sự nghiệp của bản thân.

4 mục tiêu xây dựng kế hoạch tài chính cho thế hệ tương lai

Xây dựng kế hoạch tài chính từ sớm mang đến cơ hội tích lũy dài hạn và bảo đảm sự ổn định cho gia đình trong tương lai

Kế hoạch tài chính cho gia đình chỉ thực sự có giá trị khi gắn liền với những mục tiêu rõ ràng và lộ trình cụ thể. Dưới đây là 4 trụ cột quan trọng bạn nên cân nhắc:

1. Quỹ giáo dục: Nền tảng tương lai vững chắc cho con cái

Chi phí giáo dục chất lượng cao ngày càng tăng, đặc biệt tại các trường quốc tế hoặc chương trình du học. Chính vì thế, việc xác định sớm mục tiêu tích lũy tài chính cho con cái sẽ giúp phụ huynh chủ động chuẩn bị nguồn lực, đảm bảo con được học tập trong môi trường phù hợp với năng lực và định hướng tương lai.

Giai đoạn 1 - Từ khi con mới chào đời đến 6 tuổi

Đây là thời điểm vàng để cha mẹ bắt đầu xây dựng kế hoạch tài chính dài hạn. Mỗi tháng nên trích ra một phần thu nhập (5 - 10%) cho quỹ giáo dục hoặc quỹ tiết kiệm riêng của con, ưu tiên các kênh an toàn như gửi tiết kiệm định kỳ hoặc bảo hiểm giáo dục. Mục tiêu của giai đoạn này là hình thành thói quen tích lũy tài chính đều đặn, giúp cha mẹ dễ dàng kiểm soát chi phí nuôi dạy con trong những năm đầu đời.

Giai đoạn 2 - Từ 6 đến 12 tuổi

Đây là lúc bạn xây dựng nền tảng học tập và kỹ năng cho con, đảm bảo kế hoạch tích lũy tài chính cho con cái đi đúng hướng và đủ nguồn lực cho cấp học tiếp theo. Khi con bắt đầu đi học, chi phí học tập và sinh hoạt sẽ tăng đáng kể. Phụ huynh nên điều chỉnh kế hoạch tài chính, cân nhắc các khoản học phí trường tư, trường quốc tế, ngoại ngữ hoặc kỹ năng mềm. Ngoài ra, có thể mở rộng hình thức đầu tư vào chứng chỉ quỹ để tăng hiệu quả tích lũy và khả năng sinh lời.

Giai đoạn 3 - Từ 12 đến 18 tuổi

Đây là giai đoạn quan trọng nhất trong kế hoạch tài chính tương lai, khi con bước vào tuổi trưởng thành và định hướng con đường học vấn hoặc nghề nghiệp trong tương lai. Nếu có dự định cho con du học hoặc theo học tại các trường chất lượng cao, phụ huynh nên chuyển sang các kênh đầu tư có khả năng sinh lợi ổn định như quỹ đầu tư cổ phiếu, trái phiếu, hoặc danh mục quản lý ủy thác.

2. Hưu trí an toàn: An tâm tận hưởng tuổi già

Chuẩn bị quỹ hưu trí từ sớm không chỉ giúp đảm bảo cuộc sống độc lập tài chính sau khi nghỉ hưu. Việc chủ động hoạch định ngay từ khi còn trong độ tuổi lao động sẽ giúp phụ huynh kiểm soát tốt nguồn lực, đồng thời hướng tới một tương lai an toàn, ổn định, và bền vững.

3. Di sản tài chính: Trao giá trị bền lâu

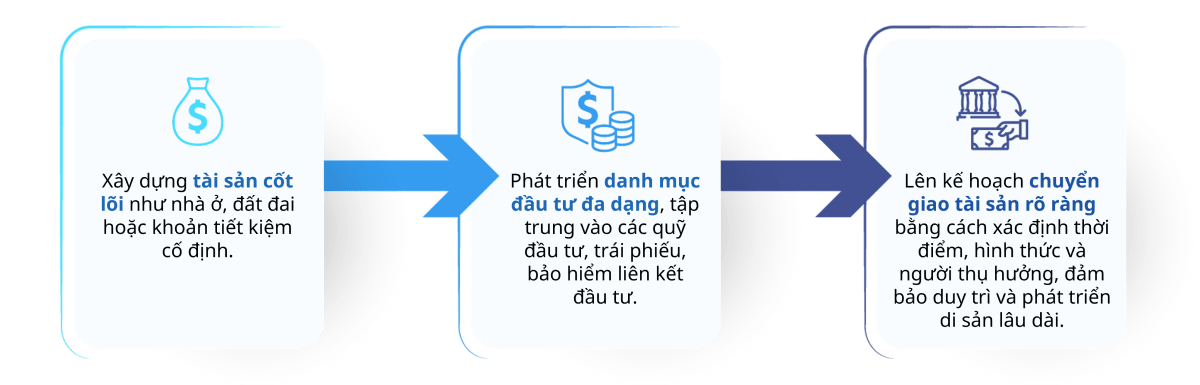

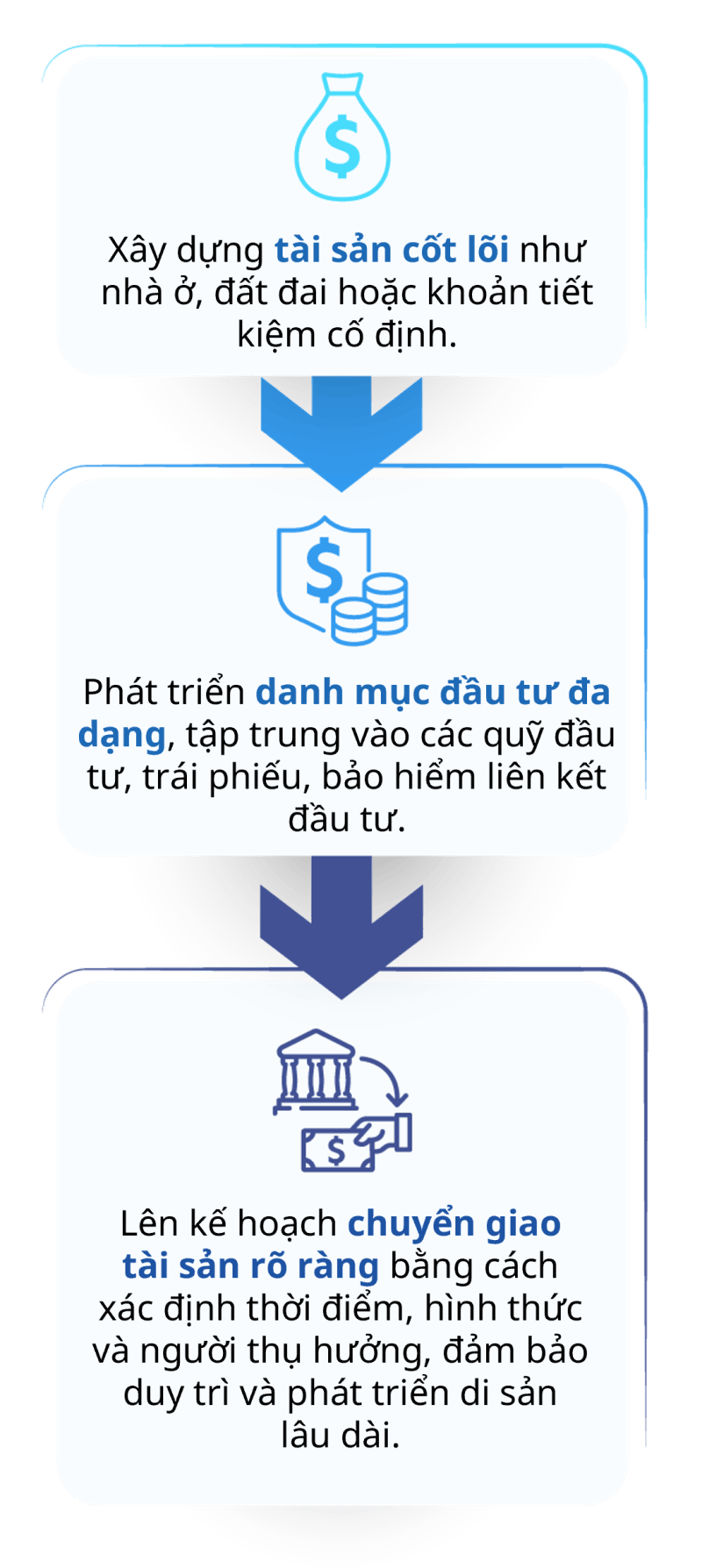

Kế hoạch tài chính bền vững còn là cách để bạn tạo dựng di sản cho thế hệ tiếp theo, minh chứng cho tình yêu thương, trách nhiệm và sự bảo vệ mà cha mẹ mong muốn dành trọn cho con cái. Việc xây dựng quỹ di sản từ sớm giúp gia đình chủ động kiểm soát nguồn lực, đồng thời trao cho thế hệ tiếp theo nền tảng vững chắc để phát triển độc lập và tiếp nối giá trị gia đình một cách bền vững.

Lộ trình tạo dựng và tích luỹ di sản tài chính có thể bắt đầu bằng:

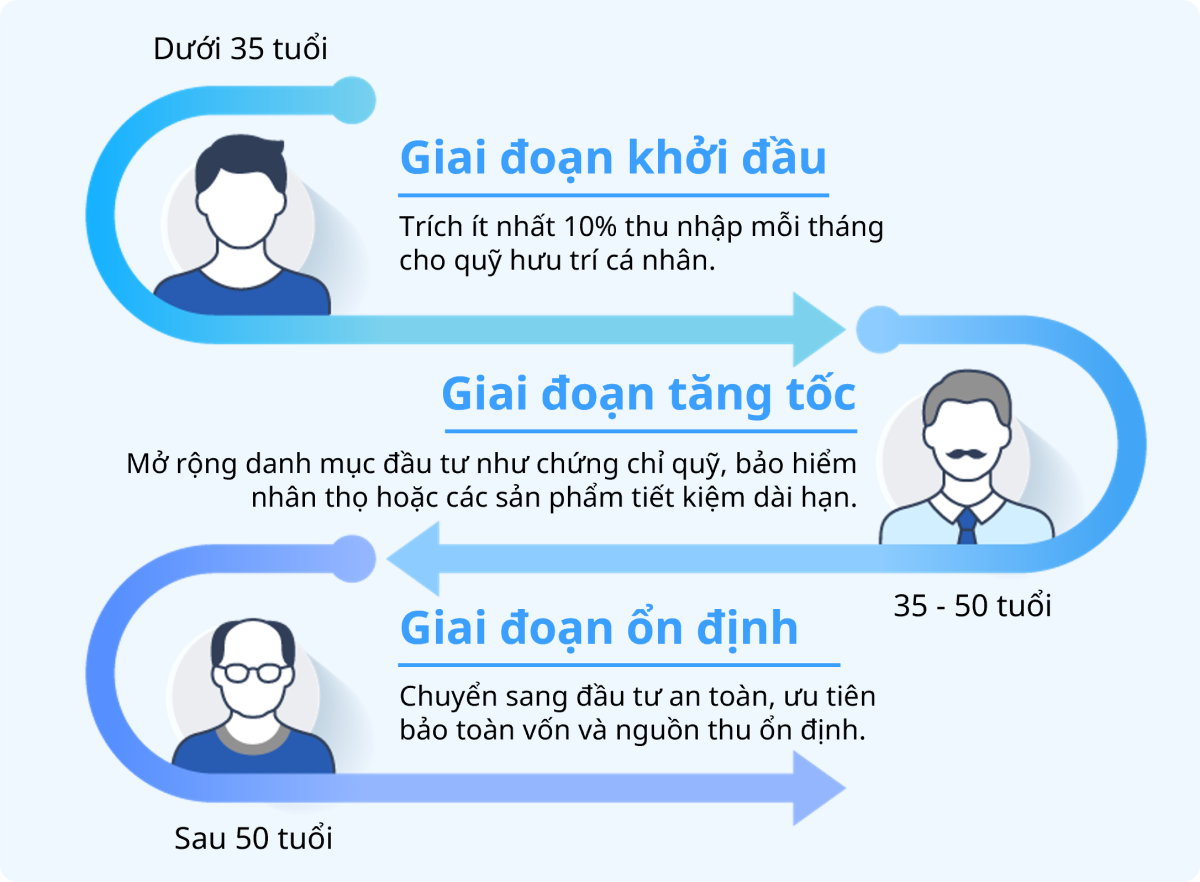

4. Tự do tài chính: Mở rộng cánh cửa tương lai

Một kế hoạch tài chính hiệu quả cần được phân chia theo từng giai đoạn rõ ràng – từ xây dựng nền tảng, tăng trưởng tài sản đến tự chủ tài chính. Để hiện thực hóa điều đó, cha mẹ cần có lộ trình cụ thể với từng giai đoạn rõ ràng, hướng đến tích lũy tài chính bền vững và thông minh.

- Giai đoạn xây dựng nền tảng (10 năm đầu): Tập trung ổn định thu nhập, kiểm soát chi tiêu và tạo nền móng cho kế hoạch tài chính gia đình.

- Giai đoạn tăng trưởng (10 - 20 năm tiếp theo): Mở rộng danh mục đầu tư, tăng giá trị tài sản và tối ưu hóa dòng tiền.

- Giai đoạn tự chủ tài chính: Chủ động với các quyết định tài chính cá nhân, sẵn sàng cho các mục tiêu dài hạn như nghỉ hưu, giáo dục con cái hoặc chuyển giao tài sản.

Ngân hàng UOB Việt Nam mang đến 4 hình thức tích lũy tài chính chuyên nghiệp cho thế hệ tương lai

Mỗi gia đình có thể linh hoạt kết hợp nhiều hình thức tích lũy và đầu tư tài chính khác nhau, tùy theo nhu cầu và khả năng tài chính.

Ngân hàng UOB Việt Nam đồng hành cùng gia đình với các giải pháp đầu tư và tích lũy tài chính bền vững

1. Gửi tiết kiệm ngân hàng: An toàn và dễ tiếp cận

Gửi tiết kiệm là phương thức tích lũy tài chính an toàn, phù hợp với mọi giai đoạn trong kế hoạch tài chính.

Tại Ngân hàng UOB Việt Nam, khách hàng có thể dễ dàng gửi, rút và quản lý tài khoản tiết kiệm dành cho các kế hoạch tài chính cho con cái trong tương lai. Với Dịch vụ Khách hàng Ưu tiên, đội ngũ chuyên viên tài chính của UOB Việt Nam sẽ đồng hành cùng bạn xây dựng kế hoạch tài chính cá nhân phù hợp với từng giai đoạn cuộc sống.

2. Bảo hiểm nhân thọ: Nền tảng cho kế hoạch tài chính vững chắc ở mỗi giai đoạn cuộc đời

Một kế hoạch tài chính nếu được xây dựng từ sớm sẽ tạo nền tảng vững chắc cho tương lai. Việc chủ động lập kế hoạch giúp chúng ta bảo vệ bản thân và gia đình trước rủi ro, đồng thời tích lũy và đầu tư cho các mục tiêu dài hạn.

Bảo hiểm nhân thọ là giải pháp toàn diện, kết hợp giữa bảo vệ và tích lũy. Với các sản phẩm linh hoạt như PRU-BẢO VỆ TỐI ĐA và PRU-CUỘC SỐNG BÌNH AN, Ngân hàng UOB Việt Nam đồng hành cùng khách hàng trong từng giai đoạn cuộc sống – từ khi con còn niên thiếu đến lúc nghỉ hưu an nhàn.

3. Bảo hiểm phi nhân thọ: Giá trị bền vững theo thời gian

Sự hợp tác chiến lược giữa Ngân hàng UOB Việt Nam và Công ty TNHH Bảo hiểm Liberty đã mang đến cho khách hàng những giải pháp bảo vệ tài chính toàn diện, giúp bạn an tâm hơn trên mọi hành trình trong cuộc sống.

- Bảo hiểm Ô tô toàn diện AutoCare: Bảo hiểm ô tô toàn diện, mức phí tiết kiệm, đáp ứng mọi nhu cầu bảo hiểm xe trước tai nạn, hư hỏng, trộm cắp, thiên tai, kèm hỗ trợ cứu hộ 24/7 và đặc biệt hơn, AutoCare của Liberty bảo hiểm thủy kích, giúp an tâm trong cả mùa mưa bão.

- Bảo hiểm Nhà toàn diện HomeCare: Bảo hiểm toàn diện dành riêng cho tổ ấm của bạn với quyền lợi bảo hiểm tai nạn cho các thành viên trong gia đình và bảo vệ ngôi nhà, các tài sản khác, với dịch vụ hỗ trợ sửa chữa nhanh chóng, đặc biệt cần thiết trong bối cảnh thiên tai, bão lũ ngày càng khắc nghiệt, giúp bảo toàn giá trị tài sản lớn, tránh tổn thất “một đời tích góp”.

- Bảo hiểm Du lịch Toàn cầu TravelCare: An tâm du lịch quốc tế với quyền lợi bảo vệ khi tai nạn, hủy/hoãn chuyến bay, thất lạc hành lý hay chi phí y tế và chi phí phát sinh khi rủi ro xảy ra.

Bảo hiểm là “điểm neo vững chắc” để mỗi cá nhân, mỗi gia đình an tâm trước mọi biến động, tự tin hoạch định và hoàn thiện kế hoạch tài chính cho thế hệ tương lai.

4. Đầu tư chứng chỉ quỹ: Linh hoạt và tối ưu rủi ro

Đầu tư tài chính không chỉ là câu chuyện của những người sở hữu nhiều kinh nghiệm, bất kỳ ai cũng có thể bắt đầu hành trình của mình khi nhận được sự hỗ trợ và định hướng đúng đắn. Không cần am hiểu quá sâu về thị trường, bạn vẫn có thể yên tâm tham gia các danh mục đầu tư như Quỹ đầu tư cổ phiếu United ESG Việt Nam (UVEEF), Quỹ đầu tư United thu nhập năng động Việt Nam (UVDIF), hoặc Quản lý Danh mục đầu tư uỷ thác (SAM) được UOB Asset Management Việt Nam (UOBAM Việt Nam) xây dựng và điều hành chuyên nghiệp, hoàn toàn minh bạch.

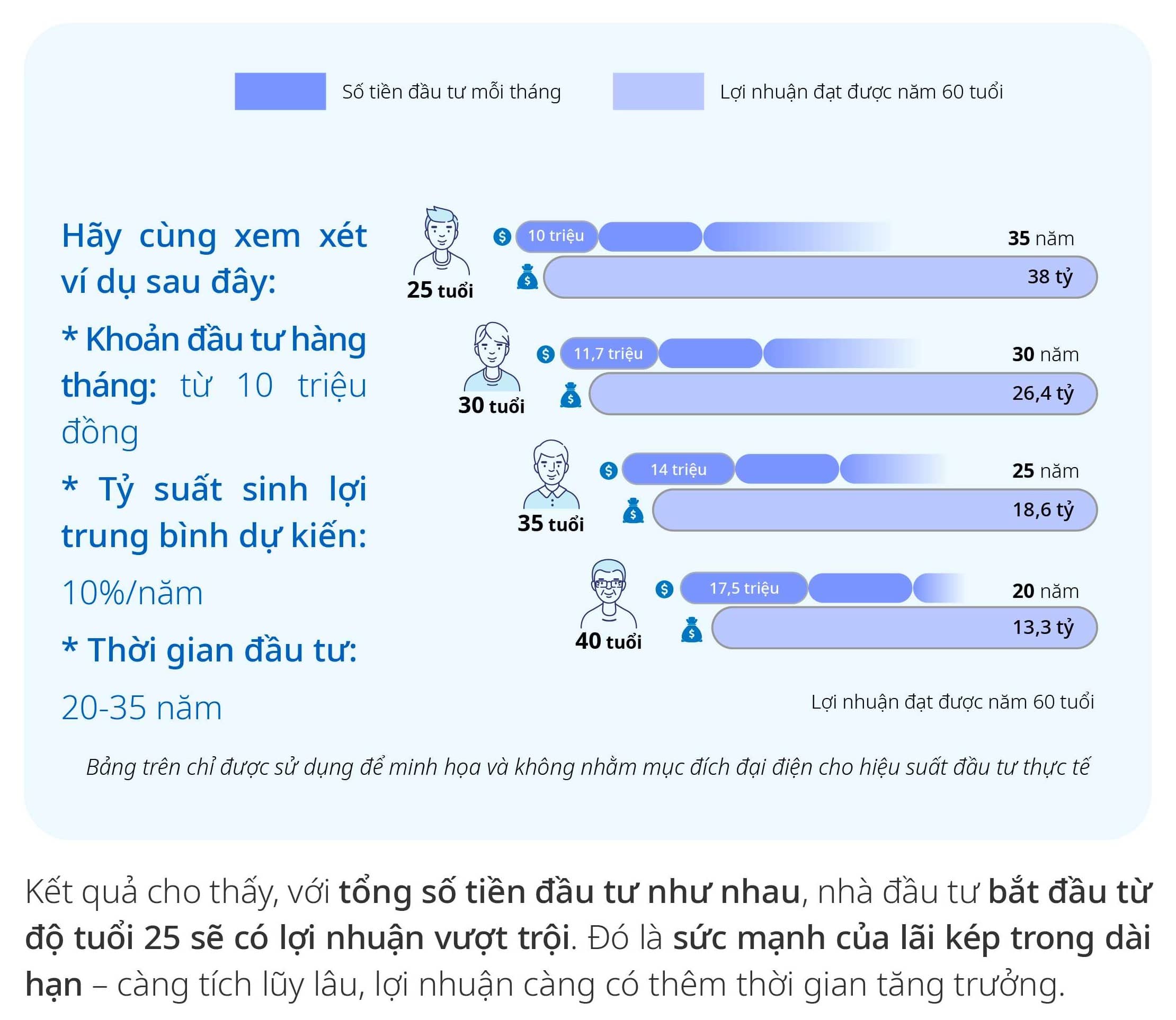

Với đội ngũ chuyên gia dày dặn kinh nghiệm, chúng tôi tự tin đồng hành cùng các nhà đầu tư – đặc biệt là những người bận rộn – trong việc đưa ra các quyết định đầu tư thông minh, an toàn và tối ưu hoá lợi nhuận một cách bền vững. Dưới đây là một ví dụ mô phỏng cho thấy sức mạnh của việc đầu tư, tích lũy tài chính từ sớm, theo một lộ trình rõ ràng và hiệu quả lâu dài:

Vì sao nên đầu tư và tích lũy tài chính sớm và dài hạn?

Một ví dụ đơn giản cho thấy thời gian là yếu tố quyết định trong đầu tư:

Anh A và anh B đều muốn tích lũy tài sản để lo cho con cái.

- Anh A bắt đầu đầu tư sớm từ năm 25 tuổi, mỗi tháng đầu tư 10 triệu đồng vào một quỹ đầu tư có mức sinh lời trung bình 10%/năm. Anh A chỉ đầu tư trong 10 năm đầu (từ 25 - 35 tuổi), sau đó ngừng đầu tư nhưng vẫn để số tiền đó tiếp tục sinh lời.

- Anh B bắt đầu muộn hơn, từ năm 35 tuổi và anh ấy đầu tư đều đặn 10 triệu đồng mỗi tháng cho đến năm 60 tuổi (đầu tư liên tục trong 25 năm) với cùng mức sinh lời là 10%/năm.

Kết quả sau 35 năm (khi cả hai đều 60 tuổi):

- Anh A: Tổng số tiền đầu tư chỉ là 1,2 tỷ đồng (10 triệu đồng x 12 tháng x 10 năm). Nhưng nhờ vào lãi kép và thời gian đầu tư, số tiền của anh A đã tăng lên hơn 35 tỷ đồng.

- Anh B: Tổng số tiền đầu tư là 3 tỷ đồng (10 triệu đồng x 12 tháng x 25 năm). Tuy nhiên, vì bắt đầu muộn hơn anh A, số tiền của anh B chỉ đạt khoảng 18,6 tỷ đồng.

Điều này cho thấy thời gian là yếu tố quan trọng nhất trong đầu tư. Khi bắt đầu sớm, dù với số tiền nhỏ, vẫn mang lại kết quả vượt trội nhờ sức mạnh của lãi kép và thời gian – hai yếu tố quan trọng trong hành trình đầu tư tài chính.

Kết luận

Một kế hoạch tài chính gia đình rõ ràng không chỉ giúp con cái có nền tảng vững chắc trong tương lai mà còn giúp bạn chủ động tận hưởng sống an tâm, tự chủ. Ngân hàng UOB Việt Nam luôn sẵn sàng cùng bạn trên hành trình xây dựng tài chính vững vàng cho thế hệ mai sau.

Kiến tạo nền tảng tài chính hôm nay – Mở rộng cánh cửa cơ hội ngày mai!

Liên hệ với đội ngũ chuyên gia của chúng tôi để được tư vấn giải pháp tài chính an toàn, linh hoạt và trọn vẹn cho gia đình bạn.

Bài viết này không được sao chép, phân phối hoặc sử dụng bởi bất kỳ cá nhân hay tổ chức nào cho bất kỳ mục đích nào. Bài viết được cung cấp trên cơ sở tham khảo, không mang tính ràng buộc và chỉ nhằm mục đích cung cấp thông tin. Thông tin trong bài viết này được xây dựng dựa trên một số giả định, dữ liệu và điều kiện có sẵn tại thời điểm bài viết được thực hiện, và có thể thay đổi bất kỳ lúc nào mà không cần thông báo trước. Quý vị nên tham khảo ý kiến từ các cố vấn chuyên môn độc lập của riêng mình về những vấn đề được nêu trong bài viết. Không có nội dung nào trong bài viết này được xem là lời khuyên về kế toán, pháp lý, quy định, thuế hoặc các hình thức tư vấn chuyên môn khác. Bài viết này không nhằm mục đích chào mời, khuyến nghị, đề nghị hay tư vấn mua hoặc bán bất kỳ sản phẩm đầu tư, chứng khoán hay công cụ tài chính nào.

Ngân hàng TNHH Một thành viên United Overseas Bank (Việt Nam) (“UOB Việt Nam”) và nhân viên của UOB Việt Nam đã nỗ lực hợp lý để đảm bảo tính chính xác và khách quan của thông tin trong bài viết, tuy nhiên không đưa ra bất kỳ cam kết hay đảm bảo nào, dù rõ ràng hay ngụ ý, về tính chính xác, đầy đủ và khách quan của thông tin; và từ chối mọi trách nhiệm đối với bất kỳ sai sót, thiếu sót, thông tin không chính xác hoặc hậu quả, tổn thất hay thiệt hại nào mà bất kỳ cá nhân nào có thể gặp phải khi dựa vào những quan điểm và thông tin được nêu trong bài viết này.