Bạn đang đọc:

Tầm quan trọng của quản trị rủi ro trong kinh doanh (Phần 2)

các trang UOB Explore![]()

Bạn đang đọc:

Tầm quan trọng của quản trị rủi ro trong kinh doanh (Phần 2)

1. Đảm bảo việc kinh doanh được vận hành liên tục

Những nhân sự chủ chốt trong một công ty có thể kể đến chủ doanh nghiệp, các cổ đông và quản lý cấp cao. Họ chính là nguồn tài nguyên quý giá, mang đến những đóng góp lớn về mặt tài chính, kiến thức – kinh nghiệm cùng các mối quan hệ làm ăn. Sự rời đi của những con người này có thể ảnh hưởng trực tiếp đến lợi nhuận ròng, thậm chí là khả năng tiếp tục việc kinh doanh.

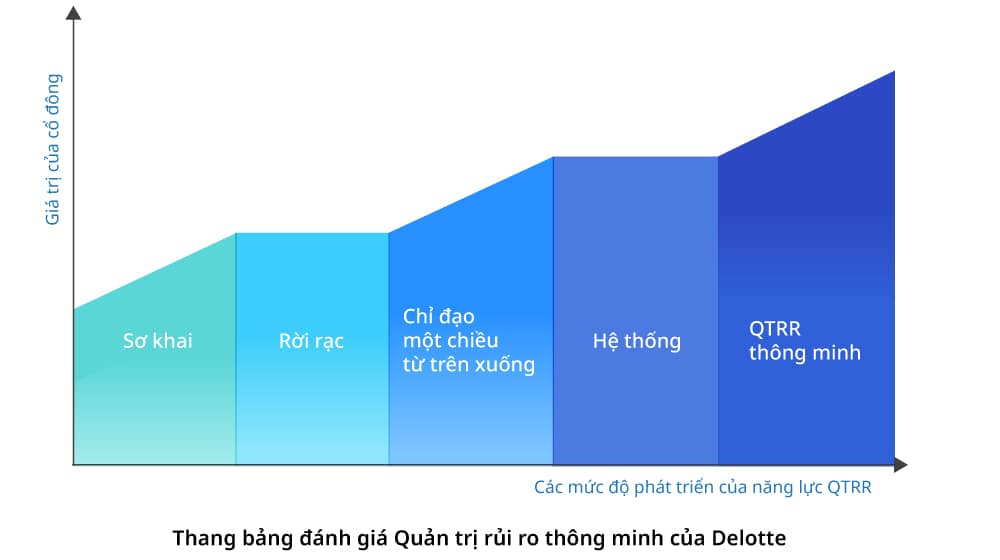

Theo một khảo sát vào năm 2015 - 2016 của Deloitte Việt Nam(1) về Quản trị rủi ro trong khối doanh nghiệp, đa số các công ty vẫn chưa chủ động đón đầu và lập kế hoạch ứng phó với những nguy cơ có thể xảy ra vào thời điểm khó khăn hay khi gặp sự cố vận hành. Bà Trần Thuý Ngọc, Phó Tổng Giám đốc của Deloitte Việt Nam, nhận định: “Dựa trên sơ đồ về mức độ trưởng thành trong công tác quản trị rủi ro thì nhìn chung các doanh nghiệp Việt Nam đang ở mức độ rời rạc, tương đương với mức độ 2 trong thang bảng 5 cấp độ của Deloitte.”

Điều này cho thấy hầu hết doanh nghiệp Việt Nam vẫn đang tách biệt quản trị rủi ro và kinh doanh, có xu hướng xử lý nguy cơ một cách bộc phát và “thời vụ”. Chính vì thế, họ gặp nhiều lúng túng trong việc giải quyết những sự cố nằm ngoài dự tính.

Khi bộ máy đang diễn ra trơn tru, thuận lợi, một nhà lãnh đạo giỏi sẽ tranh thủ thời gian lên kế hoạch và dành một phần nguồn lực cho công tác quản trị rủi ro.

1.1 Tuỳ chỉnh kế hoạch Bảo hiểm Nhân thọ

Nếu bạn đang cân nhắc về kế hoạch bảo hiểm nhân thọ cho công ty, hãy chú ý điều chỉnh các điều khoản cho phù hợp với nhu cầu thực tế. Tuỳ theo mục đích của việc mua bảo hiểm (chẳng hạn như để bảo vệ doanh nghiệp trước một khoản nợ dài hạn) cùng năng lực đóng phí bảo hiểm, bạn nên tham khảo ý kiến của cố vấn tài chính để tuỳ chỉnh số tiền bảo hiểm, thời gian đóng phí và điểm hoà vốn sao cho tối ưu hoá giá trị nhận được. Khi việc kinh doanh ngày một phát triển, hãy định kỳ xem xét lại các bản kế hoạch bảo hiểm và thay đổi cho sát sao hơn với tình hình hiện tại.

1.2 Bảo hiểm cho các khoản nợ dài hạn

Vay vốn dài hạn từ các tổ chức tài chính là lựa chọn của nhiều doanh nghiệp nhằm tạo bước tiền đề cho sự phát triển về sau. Khoản chi trả tiền vay thường được trích ra từ dòng tiền của dự án và phụ thuộc vào các nhân lực chủ chốt trong công ty. Trong trường hợp này, bảo hiểm nhân thọ có thể xem là một công cụ đắc lực để bảo vệ cho dàn nhân sự cấp cao cũng như cho việc đầu tư trước những rủi ro tương lai. Số tiền bảo hiểm sẽ hỗ trợ doanh nghiệp chi trả phần nào món nợ nếu có điều không may xảy ra.

1.3 Mua lại cổ phần khi cổ đông qua đời

Đối với những công ty tư nhân và công ty hợp danh, việc dự trù cho mọi tình huống có thể xảy ra là điều tối cần thiết. Công ty phát triển dựa trên mối quan hệ hợp tác kinh doanh và lòng tin được bồi đắp theo thời gian giữa những thành viên trong công ty. Khi một cổ đông chẳng may qua đời, bạn buộc phải tìm nhà đầu tư thay thế hoặc dùng tiền mua lại số cổ phần của người đã khuất. Trong hoàn cảnh biến động như vậy, sẽ rất dễ để chúng ta mất đi quyền kiểm soát và còn ảnh hưởng đến triển vọng của công ty. Khi đó bảo hiểm nhân thọ sẽ trở nên hữu ích bởi bạn có thể sử dụng khoản đền bù cho việc sang tay cổ phần.

Theo bạn, khi nào là thời điểm thích hợp để một doanh nghiệp cân nhắc tới việc quản trị rủi ro?

Mỗi một tổ chức kinh doanh có đặc thù khác nhau và việc ứng dụng bảo hiểm nhân thọ trong quản trị rủi ro. Vì thế, Ngân hàng UOB Việt Nam kết hợp cùng Prudential Việt Nam mang tới các giải pháp chiến lược tối ưu cho cả khách hàng doanh nghiệp và cá nhân. Không bao giờ là muộn để bắt đầu hành trình, hãy liên hệ với chúng tôi để được tư vấn thêm.

23 Sep 2020 • 2 phút đọc

07 Oct 2020 • 2 phút đọc

06 Oct 2025 • 4 phút đọc