Trong nhịp sống hiện đại, nhu cầu chi tiêu của các gia đình ngày càng đa dạng, từ tân trang nhà cửa, đầu tư giáo dục cho con cái, chăm sóc y tế, đến những chuyến du lịch giải trí. Với khoản vay linh hoạt dựa theo nhu cầu thực tế, gia đình có thể thực hiện các mục tiêu quan trọng mà không phải lo lắng kế hoạch bị trì hoãn do tài chính chưa sẵn sàng hay những gián đoạn cuộc sống thường nhật.

Ngân hàng UOB Việt Nam mang đến giải pháp vay tiêu dùng UOB CashPlus, luôn sẵn sàng giải ngân bất cứ khi nào cần. Khi sử dụng khoản vay đúng cách, các kế hoạch quan trọng của gia đình có thể được triển khai đúng thời điểm mà vẫn đảm bảo giữ cho tài chính gia đình ổn định.

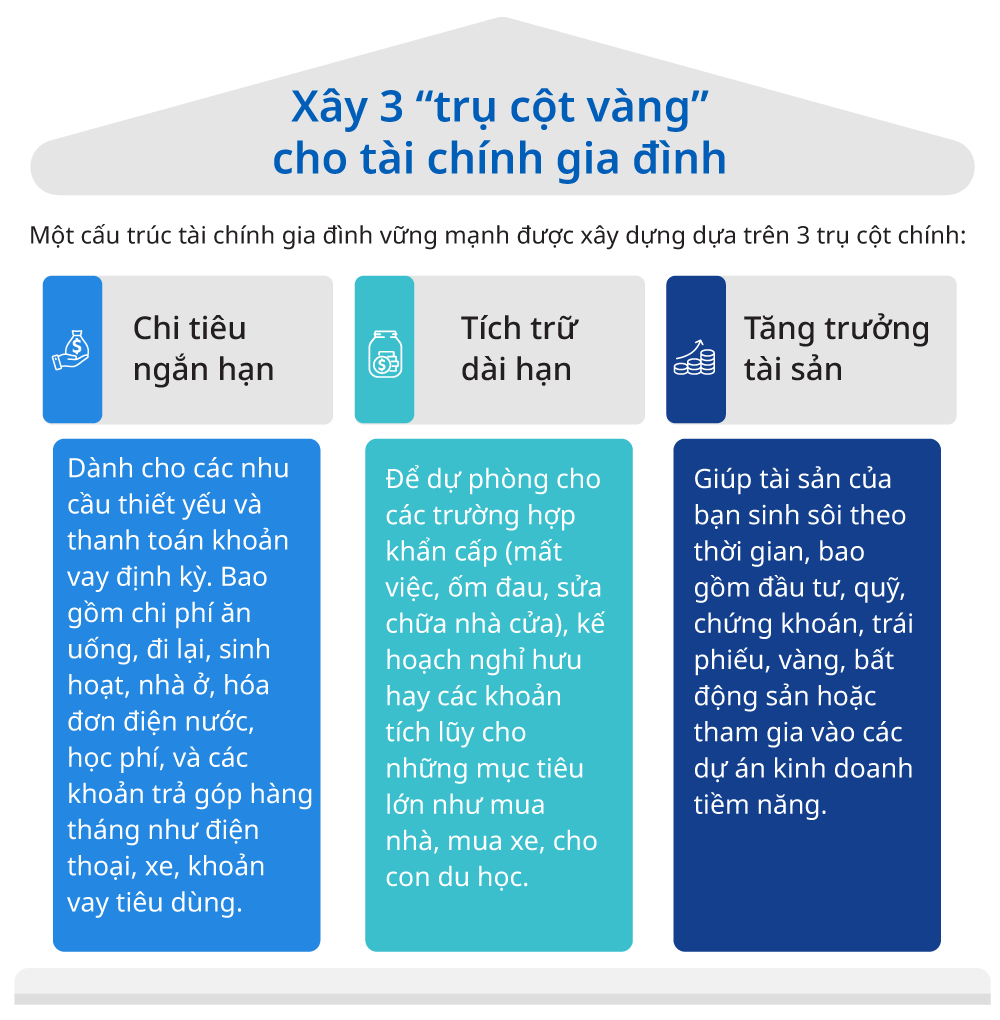

4 bí quyết quản lý tài chính gia đình chủ động

1. Xây 3 “trụ cột vàng” cho tài chính gia đình

Một cấu trúc tài chính gia đình vững mạnh được xây dựng dựa trên 3 trụ cột chính:

2. Làm chủ khoản vay: Đòn bẩy tài chính cho những kế hoạch từ nhỏ đến lớn

Thực tế, sử dụng khoản vay hợp lý có thể trở thành đòn bẩy tài chính cực kỳ hữu ích, giúp gia đình chủ động nguồn vốn để đáp ứng các kế hoạch cần thiết.

Tùy theo mục đích và khả năng chi trả, mỗi gia đình cần cân nhắc lựa chọn hình thức khoản vay phù hợp:

- Vay ngắn hạn: Phù hợp khi bạn cần tiền mặt gấp, có thể trả nhanh, như thanh toán thiết bị, chi phí y tế hoặc nhu cầu khẩn cấp.

- Vay dài hạn: Dành cho các khoản chi lớn như mua xe, sửa nhà hoặc nâng cấp không gian sống, giúp gia đình chia nhỏ áp lực trả nợ và giữ tài chính gia đình ổn định.

Để tránh tạo áp lực trong quá trình vay, bạn nên chủ động tìm hiểu về lãi suất, kỳ hạn, số tiền vay và khoản phải trả mỗi tháng cũng như các chi phí liên quan để cân đối nhu cầu chi tiêu. Việc thường xuyên kiểm tra thông tin khoản vay, nắm rõ lịch trả lãi - gốc và ngày đến hạn sẽ giúp hạn chế rủi ro trễ hạn, tránh phát sinh phí phạt cũng như không gây ảnh hưởng đến điểm tín dụng.

Khi được sử dụng đúng mục đích và được quản lý chặt chẽ, khoản vay sẽ trở thành công cụ tài chính giúp gia đình chủ động hơn trong việc sắp xếp chi tiêu và xây dựng nền tảng tài chính gia đình bền vững.

3. Cân đối “chi tiêu – tích lũy – tăng trưởng” khi sử dụng khoản vay

Chi tiêu đúng mức, tích lũy đều đặn và sử dụng khoản vay có kiểm soát.

Thay vì cắt giảm tối đa chi tiêu, bạn hãy phân bổ dòng tiền hợp lý giữa chi tiêu, tích lũy và tăng trưởng trong các quyết định tài chính, bao gồm cả khoản vay. Ngay khi nhận lương, bạn nên ưu tiên tách riêng phần tiết kiệm và đầu tư, việc này giúp bạn chủ động tích lũy thay vì chờ đến khi còn dư mới gửi tiết kiệm.

Song song đó:

- Hãy xác định các khoản chi thiết yếu và đảm bảo mức chi phù hợp với thu nhập.

- Tính toán chi phí hoàn trả ngay từ đầu.

- Tránh sử dụng quỹ dự phòng để chi tiêu ngắn hạn.

- Ghi chép các giao dịch phát sinh để quản lý ngân sách hiệu quả.

Bên cạnh việc kiểm soát chi tiêu và tích lũy, yếu tố tăng trưởng cũng rất quan trọng. Tăng trưởng là yếu tố giúp tài chính gia đình phát triển theo thời gian. Việc này giúp bạn chủ động sử dụng khoản vay và vẫn giữ mục tiêu tài chính dài hạn mà không bị gián đoạn.

4. Phân bổ khoản vay tiêu dùng hợp lý mà không ảnh hưởng đến quỹ đầu tư và tiết kiệm

Các gia đình trẻ thường đối mặt với nhiều áp lực tài chính, từ chi phí nuôi con, mua nhà cho đến xây dựng sự nghiệp. Trong giai đoạn này, việc sử dụng khoản vay tiêu dùng cần được cân nhắc kỹ lưỡng cho các mục tiêu thiết yếu. Để đảm bảo khả năng chi trả, tổng số tiền trả nợ hằng tháng nên được kiểm soát ở mức hợp lý so với thu nhập, tỷ lệ trả lãi hàng tháng không nên vượt quá 35 - 40% tổng thu nhập.

Hãy ưu tiên lựa chọn các tổ chức tài chính uy tín, cung cấp khoản vay với lãi suất cạnh tranh và chính sách linh hoạt. Bên cạnh đó, việc chủ động tăng thu nhập – thông qua công việc phù hợp hoặc nâng cao kỹ năng nghề nghiệp – sẽ giúp gia đình bạn duy trì sự ổn định tài chính và hướng tới các mục tiêu dài hạn.

UOB CashPlus: Giải pháp vay tiêu dùng linh hoạt giúp gia đình chủ động mọi kế hoạch

UOB CashPlus: Giải pháp vay không thế chấp cho mọi nhu cầu tiêu dùng, miễn phí tham gia và duy trì.

Trong hành trình xây dựng một cuộc sống chất lượng, mỗi gia đình đều có những mục tiêu cần nguồn lực tài chính phù hợp, từ tân trang nhà cửa, chăm sóc sức khỏe, giáo dục con cái, đến việc tận hưởng những trải nghiệm du lịch gắn kết. Tuy nhiên, nhiều gia đình vẫn e ngại khi tiếp cận các khoản vay, bởi lo lắng về chi phí phát sinh, phí ẩn và thủ tục phức tạp.

Tại ngân hàng UOB Việt Nam, chúng tôi hiểu rằng mỗi gia đình đều có những nhu cầu tài chính riêng biệt. Vì vậy, giải pháp vay tiêu dùng UOB CashPlus mang đến sự khác biệt đến từng cá nhân và gia đình:

- Hạn mức sẵn có được cấp trước, không phát sinh bất kỳ chi phí nào, có thể giải ngân ngay khi cần mà không mất thời gian làm giấy tờ.

- Chỉ trả lãi sau khi giải ngân, khoản gốc và lãi trong từng tháng được thể hiện rõ ràng giúp bạn chủ động kiểm soát chi phí.

- Hạn mức quay vòng, không giới hạn số lượng khoản vay trên hạn mức được duyệt, đóng vai trò như đòn bẩy tài chính và có thể thao tác dễ dàng ngay trên ứng dụng UOB TMRW Vietnam.

- Cam kết minh bạch, tư vấn giao tiếp rõ ràng, không phát sinh phí ẩn – giúp bạn yên tâm giải ngân khoản vay.

Ngoài ra, UOB CashPlus cung cấp nhiều lựa chọn về thời hạn thanh toán khoản vay. Thay vì rút tiền từ quỹ dự phòng hoặc phải tạm hoãn các mục tiêu quan trọng, bạn có thể sử dụng khoản vay để duy trì sự ổn định tài chính mà vẫn tận hưởng cuộc sống một cách trọn vẹn hơn.

Kết luận

Ngân hàng UOB Việt Nam tự hào với các giải pháp tín dụng minh bạch, giúp kiểm soát chi tiêu, tối ưu hóa tài sản và hướng tới tương lai tài chính thịnh vượng. UOB CashPlus là sự lựa chọn giải pháp vay tiêu dùng linh hoạt, minh bạch, đồng hành cùng các gia đình hiện đại trong quản trị dòng tiền và tối ưu chi phí.

Liên hệ với chúng tôi để đặt lịch hẹn tư vấn về sản phẩm UOB Cashplus ngay hôm nay.

Bài viết này không được sao chép, phân phối hoặc sử dụng bởi bất kỳ cá nhân hay tổ chức nào cho bất kỳ mục đích nào. Bài viết được cung cấp trên cơ sở tham khảo, không mang tính ràng buộc và chỉ nhằm mục đích cung cấp thông tin. Thông tin trong bài viết này được xây dựng dựa trên một số giả định, dữ liệu và điều kiện có sẵn tại thời điểm bài viết được thực hiện, và có thể thay đổi bất kỳ lúc nào mà không cần thông báo trước. Quý vị nên tham khảo ý kiến từ các cố vấn chuyên môn độc lập của riêng mình về những vấn đề được nêu trong bài viết. Không có nội dung nào trong bài viết này được xem là lời khuyên về kế toán, pháp lý, quy định, thuế hoặc các hình thức tư vấn chuyên môn khác. Bài viết này không nhằm mục đích chào mời, khuyến nghị, đề nghị hay tư vấn mua hoặc bán bất kỳ sản phẩm đầu tư, chứng khoán hay công cụ tài chính nào.

Ngân hàng TNHH Một thành viên United Overseas Bank (Việt Nam) (“UOB Việt Nam”) và nhân viên của UOB Việt Nam đã nỗ lực hợp lý để đảm bảo tính chính xác và khách quan của thông tin trong bài viết, tuy nhiên không đưa ra bất kỳ cam kết hay đảm bảo nào, dù rõ ràng hay ngụ ý, về tính chính xác, đầy đủ và khách quan của thông tin; và từ chối mọi trách nhiệm đối với bất kỳ sai sót, thiếu sót, thông tin không chính xác hoặc hậu quả, tổn thất hay thiệt hại nào mà bất kỳ cá nhân nào có thể gặp phải khi dựa vào những quan điểm và thông tin được nêu trong bài viết này.